Page 52 - 2019 6th AFIS & ASMMA

P. 52

이번 슬라이드는 유럽의 지속가능채권 시장이 어떻게 성장하고 있는가를

보여줍니다. 우리는 이미 올해 7개월 동안의 신규 공급이 작년 공급을 초과하

여 시장에 유입된 것을 목격한 바 있습니다. 하지만 유럽 커버드본드의 시장

규모를 고려할 때 지속가능채권 시장에서 커버드본드의 시장 점유율은 5%로

상당히 낮습니다. 여기에는 두 가지 설명이 가능합니다. 세션 I

커버드본드는 기본적으로 주거용 모기지의 재원을 조달하기 위해 활용되

므로, 실제로 그린풀(green pool)을 구성하기 위해서는 상당히 많은 수의 적

격 모기지를 찾아내야 합니다. 그린풀을 쉽게 구성하기 위해서는 더 규모가

큰 대출, 즉 재생 에너지 대출 또는 상업용 부동산 대출을 선정해야 합니다.

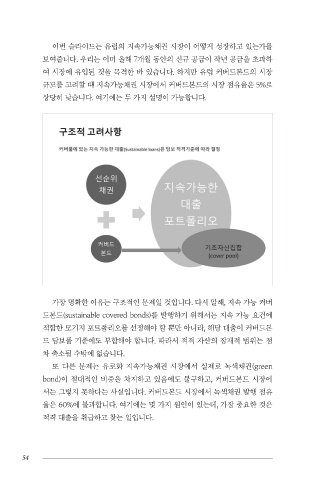

가장 명확한 이유는 구조적인 문제일 것입니다. 다시 말해, 지속 가능 커버

드본드(sustainable covered bonds)를 발행하기 위해서는 지속 가능 요건에

적합한 모기지 포트폴리오를 선정해야 할 뿐만 아니라, 해당 대출이 커버드본

드 담보풀 기준에도 부합해야 합니다. 따라서 적격 자산의 잠재적 범위는 점

차 축소될 수밖에 없습니다.

또 다른 문제는 유로화 지속가능채권 시장에서 실제로 녹색채권(green

bond)이 절대적인 비중을 차지하고 있음에도 불구하고, 커버드본드 시장에

서는 그렇지 못하다는 사실입니다. 커버드본드 시장에서 녹색채권 발행 점유

율은 60%에 불과합니다. 여기에는 몇 가지 원인이 있는데, 가장 중요한 것은

적격 대출을 취급하고 찾는 일입니다.

54 2019 6th AFIS & ASMMA Annual Meeting 55