Page 55 - 2019 6th AFIS & ASMMA

P. 55

하지만 사회적 채권 또는 지속가능성장 채권을 발행하는 국가는 녹색채권

을 발행하는 국가에 비해 훨씬 많습니다. 유로화로 2건의 사회적 채권을 발행

한 한국주택금융공사가 이러한 사례에 해당합니다. 이 슬라이드를 보시겠습

니다. 발행기관들이 녹색채권을 선순위 무담보채권 시장에서 발행할 것인지,

커버드본드 시장에서 발행할 것인지를 결정하는데 중요한 요소 중 하나는 녹

색채권의 투자자 기반입니다. 그렇다면 녹색채권의 투자자 기반은 어디에 있 세션 I

을까요? 여기 첫 번째 그림에서 보시는 것처럼 주로 보험회사 또는 투자펀드

가 있습니다. 두 번째 그림은 선순위 무담보채권 시장과 커버드본드 시장의

투자자 분포를 나타낸 것입니다. 은행이 주요 투자 주체인 커버드본드 시장에

비하여 선순위 무담보채권 시장에서는 자산운용사, 보험회사 등이 더 중요한

투자자 기반이라는 점을 잘 보여주고 있습니다. 따라서 녹색채권 투자자 기반

에 접근하기 위해서는 선순위 무담보채권 시장이 커버드본드 시장에 비해 훨

씬 수월할 것입니다.

이러한 점 덕분에 독일이 최초의 녹색채권 발행 국가 중 하나가 되었다고

생각합니다. 독일의 커버드본드 발행기관들은 상업용 부동산 자산과 주거용

부동산 자산이 혼합된 담보풀을 보유하고 있기 때문입니다. 주거용 녹색 담보

물을 100%로 하여 발행된 녹색 커버드본드는 작년에 2개의 노르웨이 발행기

관이 처음으로 발행하였고, 올해에는 프랑스에서 1개 기관이 추가로 발행하

였습니다.

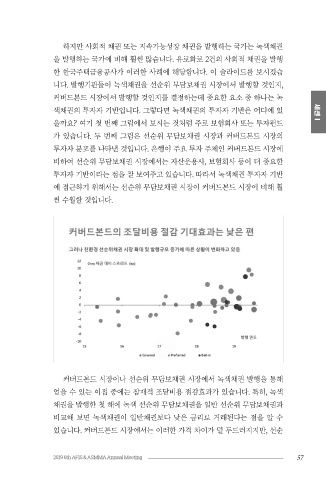

커버드본드 시장이나 선순위 무담보채권 시장에서 녹색채권 발행을 통해

얻을 수 있는 이점 중에는 잠재적 조달비용 절감효과가 있습니다. 특히, 녹색

채권을 발행한 첫 해에 녹색 선순위 무담보채권을 일반 선순위 무담보채권과

비교해 보면 녹색채권이 일반채권보다 낮은 금리로 거래된다는 점을 알 수

있습니다. 커버드본드 시장에서는 이러한 가격 차이가 덜 두드러지지만, 선순

56 2019 6th AFIS & ASMMA Annual Meeting 57