Page 105 - 2019 6th AFIS & ASMMA

P. 105

나누었고 소득 9천 달러 이하의 저소득층을 대상으로 정하였는데, 이는 매우

어려운 작업이었습니다. 하지만 한 걸음 더 나아가 우측 하단의 그룹(비공식

재산, 비공식 소득)을 대상으로 정하였습니다. 해당 그룹은 주로 비공식 부문

종사자들로 부동산에 대한 완전한 권리가 없는 사람들이었습니다.

이것은 정말 어려운 과제였습니다. 사업을 시작한 첫 2년간은 아무것도 지

원할 수 없었습니다. 파트너인 인도주택은행이 강하게 저항했기 때문입니다.

이 과제는 은행이 할 수 있는 일이 아니고 리스크가 너무 크며, 비정상적일 뿐

만 아니라 서브프라임 사태의 원인이 될 것이라고 했습니다. 결국 더 규모가

작은 라자스탄 주와 시범사업을 운영했으며, 시범사업은 큰 성공을 거두었습

니다. 대출 재원을 모두 소진하여 추가적인 지원까지 요청하였습니다. 다른 세션 II

대출기관도 참여하기 시작했고, 가속도가 붙자 주택은행도 이 사업에 대해 납

득하기 시작하였습니다. 그들도 공공기관이므로 모든 국민이 주택을 소유할

수 있도록 만들 사회적 책임이 있습니다. 인도 전체로 보면 1억 달러는 정말

미미한 금액이긴 하지만, 일단 탄력이 붙은 후에는 시작한 지 18개월 만에 지

원액을 모두 소진하여 예정보다 1년 빠르게 사업을 완료하였습니다.

대상 집단에 대한 대출 리스크를 충분히 이해하고 있었기 때문에 연체율

에 대해 매우 주의 깊게 모니터링하였고, 그 결과 시장 평균 이상의 성과를 거

둘 수 있었습니다. 은행은 이 사업으로 인해 수익을 창출했을 뿐만 아니라 이

전보다 포트폴리오의 건전성이 실제로 개선되었음을 알게 되었습니다. 그리

고 지금은 너도나도 이 사장에 뛰어들고 있습니다. 수억 가구를 잠재 고객으

로 만들 수 있는 시장임을 깨달은 모든 대출기관이 관련 상품을 출시하기 시

작했습니다. 잘 될 경우 수익에 도움이 된다고 본 것입니다.

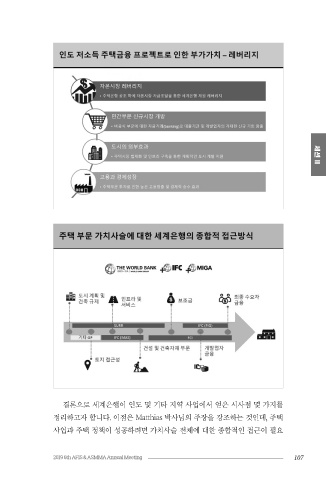

자 그럼 슬라이드를 조금 빨리 살펴보겠습니다. 다시 말하지만 본 사업을

추진한 이유는 레버리지 때문이었습니다. 자본시장뿐만 아니라 민간부문을

활용하고 싶었습니다. 장기적으로 훨씬 계획적인 도시개발이 가능하다고 생

각했고, 따라서 이 사업의 목표는 신규 시장 개척, 신규 시장에서의 기회 창출,

무계획적인 난개발이 아닌 도시에 대한 적절한 투자 장려에 있었습니다. 계획

된 도시는 효율성과 경제적 생산성이 높습니다. 그리고 마지막 레버리지 효

과는 주택에 의한 고용증대와 경제성장입니다. 주택 부문 투자는 관련된 모든 결론으로 세계은행이 인도 및 기타 지역 사업에서 얻은 시사점 몇 가지를

부문에서 고용 창출과 경제적 영향의 승수효과를 일으킵니다. 정리하고자 합니다. 이점은 Matthias 박사님의 주장을 강조하는 것인데, 주택

사업과 주택 정책이 성공하려면 가치사슬 전체에 대한 종합적인 접근이 필요

106 2019 6th AFIS & ASMMA Annual Meeting 107