Page 146 - 2019 6th AFIS & ASMMA

P. 146

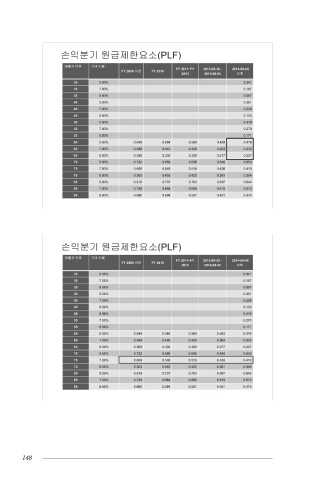

그럼, 마지막으로 시간의 경과에 따라 각 요소를 비교해보도록 하겠습니

다. 2009년 이전에는 75세의 차입자가 7% 금리 환경에서 주택 가치의 60%

를 차입할 수 있었습니다. 그 비율은 기금이 MMIF로 넘어가면서 즉시 54.8%

로 하락했습니다. 기금의 자립이 가능하고, 보조금 지급을 하지 않는 요건이

반영되면서 그렇게 된 것입니다. 원금제한요소는 지속적으로 하락해서 현재

는 40% 수준에 그칩니다. 지난 10년간 20%p가 하락한 것입니다. 즉, 노년층

이 역모기지로 대출할 수 있는 금액의 1/3이 사라진 것입니다. 그렇다면 이것

이 정부의 입장에서는 바람직한 것인가 하는 의문이 생깁니다. HECM은 노년

층을 최대한으로 지원하도록 설계해야 할까요? 아니면 세금을 건드리지 않고

필요 비용은 차입자 측에서 충당하는 것으로 해야 할까요? 세션 III

이와 관련하여 미국의회예산국(CBO)이 작년 말 연구를 진행하여 HECM

프로그램 수정과 관련한 네 가지 권고안을 발표했습니다. 첫 번째는 직접 대

출로 변경하는 것입니다. 아까 객석에서 나왔던 바로 그 질문입니다. 그렇다

면 어떤 논리일까요?

148 2019 6th AFIS & ASMMA Annual Meeting 149