Page 150 - 2019 6th AFIS & ASMMA

P. 150

혹은 정부가 정말 HECM을 보조금 프로그램으로 만들고 싶다면, 손익분

기점을 계산에 넣어 시점을 당길 수 있습니다. 어쨌든 자본비용이 더 낮기 때

문에 총 대출가능금액이 늘어납니다. 60%가 아닌 70%의 대출도 가능해집니

다. 결국, 재정적 지속가능성과 노년층에 대한 보조금 지원 사이에서 정책 결

정을 내려야 하는 것입니다.

좋은 아이디어 같지만, 연구 결과와 FHA 데이터를 들여다보면 대출기관 세션 III

이 FHA에 계약을 매각할 수 있는 시점이 와도 60%의 경우 그렇게 하지 않는

다고 합니다. 즉, 그런 옵션이 있음에도 FHA에 이관하지 않기로 결정을 하고

미래의 잠재적 손실 위험을 감수하는 것입니다.

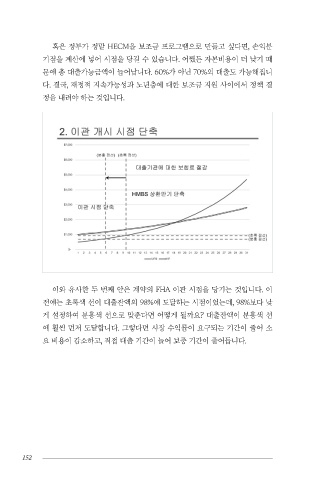

이 경우 주택가격 상승률 위험이 있습니다. 진한 파란색 선은 예측 상승률

을, 양옆의 두 선은 잠재적 위험을 나타냅니다. 주택가격이 예측한 대로 흘러

이와 유사한 두 번째 안은 계약의 FHA 이관 시점을 당기는 것입니다. 이 가면 HUD가 27년까지 손실을 보전해주며, 주택가격이 예상만큼 빠르게 오

전에는 초록색 선이 대출잔액의 98%에 도달하는 시점이었는데, 98%보다 낮 르지 않더라도 21년까지는 수익을 온전히 얻을 수 있습니다. 반면 9년 차에

게 설정하여 분홍색 선으로 맞춘다면 어떻게 될까요? 대출잔액이 분홍색 선 FHA에 대출 계약을 매각한다면, 큰 위험 없이 시장 수익률 이상의 수익을 추

에 훨씬 먼저 도달합니다. 그렇다면 시장 수익률이 요구되는 기간이 줄어 소 가 10년 동안 얻을 수 있게 됩니다. 전자가 대출기관에 더 매력적인 옵션이기

요 비용이 감소하고, 직접 대출 기간이 늘어 보증 기간이 줄어듭니다. 때문에 대출을 매각하지 않기로 결정하는 것입니다. 따라서 98% 이하로 설정

하더라도 큰 도움이 되지 않을 확률이 높습니다.

152 2019 6th AFIS & ASMMA Annual Meeting 153