Page 145 - 2019 6th AFIS & ASMMA

P. 145

첫 번째 일반 기금은 다양한 종류의 보조금을 제공하는 데 사용되는데, 도

움이 필요한 차입자에 제공되는 일종의 복지기금입니다. 여러 도시에서 시기

별로 다양한 보조금이 지원되며, 정부가 특정 부문을 지원하기 위해 기금을

얼마나 삭감하고 사용했는지 이 기금을 통해 알 수 있습니다. 예를 들어 2009

년 이전에는 정부가 노년층을 지원하기 위해 역모기지 시장에 투입한 자금의

규모를 실질적으로 측정할 수 있었습니다.

새로운 기금인 MMIF는 독립적인 기금입니다. 이 기금의 목적은 최악의

경제적 스트레스 상황에서도 재정적 자립이 가능하도록 하는 것입니다. 재정

적으로 견고해야 하며 손실이 발생한 경우, 그 손실분을 세금으로 충당하는

일은 없어야 하는 거지요. 이렇게 목적을 바꿨을 때, 프로그램에 중요한 많은

변화가 일어났습니다. 이로 인해 2009년 HECM 시장 규모가 정점을 찍고 하

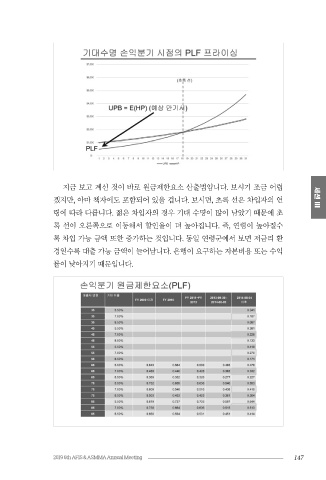

락세를 타기 시작합니다. 지금 보고 계신 것이 바로 원금제한요소 산출법입니다. 보시기 조금 어렵

그렇다면 여기서 역모기지론이 노년을 돕기 위한 복지 프로그램이어야 하 겠지만, 아마 책자에도 포함되어 있을 겁니다. 보시면, 초록 선은 차입자의 연 세션 III

는가, 혹은 공정시장가치를 반영한 사적 거래계약이어야 하는가의 문제가 있 령에 따라 다릅니다. 젊은 차입자의 경우 기대 수명이 많이 남았기 때문에 초

습니다. 이게 바로 역모기지를 시행하려 하는 모든 국가에서 첫 번째로 고려 록 선이 오른쪽으로 이동해서 할인율이 더 높아집니다. 즉, 연령이 높아질수

해야 하는 사항입니다. 시장에서는 분명 손익분기점에 따른 프라이싱을 도출 록 차입 가능 금액 또한 증가하는 것입니다. 동일 연령군에서 보면 저금리 환

하려 할 겁니다. 역모기지는 프라이싱을 할 때 원금제한요소(Principal Limit 경일수록 대출 가능 금액이 늘어납니다. 은행이 요구하는 자본비용 또는 수익

Factor, PLF)가 가장 크게 작용합니다. 이 집의 가치가 백만 달러라면, 은행 률이 낮아지기 때문입니다.

이 차입자에게 빌려줄 의향이 있는 최대 대출한도가 얼마인가 하는 것입니다.

50%, 60%, 어떤 경우에는 20%일 수도 있겠습니다. 이 원금제한요소는 은행

이 손익분기점을 현재가치로 할인하여 산출합니다.

146 2019 6th AFIS & ASMMA Annual Meeting 147