Page 143 - 2019 6th AFIS & ASMMA

P. 143

다. 그래서 결국 언젠가 주택에서 쫓겨날 위기에 처합니다. 이게 바로 수요

측면입니다. 만약 차입자가 역모기지론을 신청하기로 결정한다면, HECM의

잔여 가치는 더 이상 신경 쓰지 않는다는 뜻입니다. 그때는 이미 사망한 후일

테니 말입니다. 즉, 자본 소득이나 가격 상승은 이들의 관심사가 아닙니다.

그들의 목적은 지금 내가 갖고 있는 집으로 대출기관으로부터 얼마만큼 추

가적인 소득을 받아낼 수 있느냐 하는 것입니다. 특정 대출기관이 최대한을

대출해주기로 하면, 그 대출기관과 계약하는 것입니다. 그게 바로 수요 측의

목적입니다.

이젠 공급 측면을 살펴보겠습니다. 대출기관이 가장 바라는 것은 하나입

니다. 저희가 역모기지론을 개발하는 다른 국가의 대출기관과 논의해보면 확

정적인 만기일 없이는 심사가 어렵다는 점을 항상 가장 먼저 언급합니다. 하

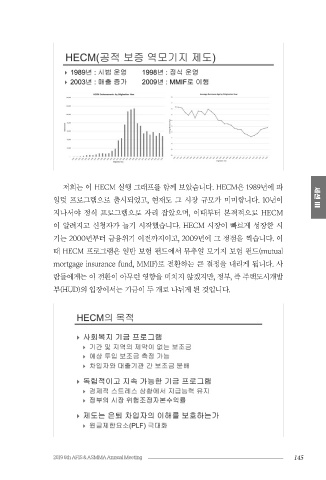

지만 HECM의 경우, 만기일이 차입자 사망일 또는 이사일이기 때문에 확정 저희는 이 HECM 실행 그래프를 함께 보았습니다. HECM은 1989년에 파

적인 만기일이 없다는 이야기를 했었습니다. 이 부분이 대출기관들이 반발해 일럿 프로그램으로 출시되었고, 현재도 그 시장 규모가 미미합니다. 10년이 세션 III

온 부분입니다. 두 번째로 대출기관은 대출 시 감내하는 위험에 대해 합당한 지나서야 정식 프로그램으로 자리 잡았으며, 이때부터 본격적으로 HECM

보상을 원합니다. 그 위험이란 이 대출의 지속 기간과 만기일 회수금액과 관 이 알려지고 신청자가 늘기 시작했습니다. HECM 시장이 빠르게 성장한 시

련한 위험입니다. 초반에 미국 정부는 수요와 공급 사이에 이 격차를 인지했 기는 2000년부터 금융위기 이전까지이고, 2009년에 그 정점을 찍습니다. 이

고, 기대를 일치시킬 수 없다는 것을 알았습니다. 자본시장만의 힘으로는 해 때 HECM 프로그램은 일반 보험 펀드에서 뮤추얼 모기지 보험 펀드(mutual

결할 수 없는 문제인 겁니다. 그래서 정부가 개입하여 보증을 통해 이 시장이 mortgage insurance fund, MMIF)로 전환하는 큰 결정을 내리게 됩니다. 사

작동할 수 있도록 조치한 것입니다. 람들에게는 이 전환이 아무런 영향을 미치지 않겠지만, 정부, 즉 주택도시개발

첫 번째 조치는 대출 만기 시 미상환 잔액의 완전 상환을 보증하기 위해 부(HUD)의 입장에서는 기금이 두 개로 나뉘게 된 것입니다.

FHA를 거치도록 한 것입니다. 이를 통해 내재된 위험의 상당 부분이 이전되

었습니다. 두 번째 조치는 대출기관에 하나의 옵션을 허용한 것입니다. 대출

의 미상환 잔액이 초기 주택가치의 98%에 달했을 때, 대출기관이 대출을 미

상환 잔액으로 FHA에 매각할 수 있는 옵션입니다. 이 경우 간접적으로나마

확정적인 만기일을 설정하는 셈이 됩니다. 즉, 그 98%에 언제쯤 도달할지를

심사 시에 산출할 수 있고, 그 시점이 일종의 만기일이 되는 것입니다. 이 두

가지 조치로 인해 시장의 형성이 가능해졌습니다. 세 번째 조치는 물론 황민

교수도 언급했듯이, 대출기관이 지니매를 통해 HECM을 HMBS로 유동화할

수 있게 하여 추가적인 유동성을 공급하는 것입니다. 만기 위험에 대한 추가

적인 보호책을 제공한 것이지요.

144 2019 6th AFIS & ASMMA Annual Meeting 145