Page 148 - 2019 6th AFIS & ASMMA

P. 148

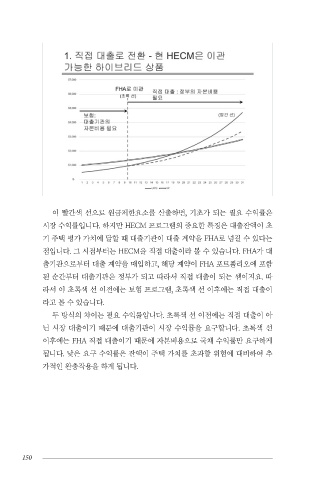

이 빨간색 선으로 원금제한요소를 산출하면, 기초가 되는 필요 수익률은 그러면 보증이나 보험 프로그램이 없는 완전한 직접 대출로 바꿔버리면 세션 III

시장 수익률입니다. 하지만 HECM 프로그램의 중요한 특징은 대출잔액이 초 어떨까요? 빨간색 점선이 초록색 점선으로 옮겨지게 되고, 그렇게 되면 대출

기 주택 평가 가치에 달할 때 대출기관이 대출 계약을 FHA로 넘길 수 있다는 잔액이 주택가치를 초과하는 시점이 훨씬 더 뒤로 밀리게 됩니다. 바로 이때

점입니다. 그 시점부터는 HECM을 직접 대출이라 볼 수 있습니다. FHA가 대 잠재적인 손실이 현실화될 수 있습니다.

출기관으로부터 대출 계약을 매입하고, 해당 계약이 FHA 포트폴리오에 포함

된 순간부터 대출기관은 정부가 되고 따라서 직접 대출이 되는 셈이지요. 따

라서 이 초록색 선 이전에는 보험 프로그램, 초록색 선 이후에는 직접 대출이

라고 볼 수 있습니다.

두 방식의 차이는 필요 수익률입니다. 초록색 선 이전에는 직접 대출이 아

닌 시장 대출이기 때문에 대출기관이 시장 수익률을 요구합니다. 초록색 선

이후에는 FHA 직접 대출이기 때문에 자본비용으로 국채 수익률만 요구하게

됩니다. 낮은 요구 수익률은 잔액이 주택 가치를 초과할 위험에 대비하여 추

가적인 완충작용을 하게 됩니다.

150 2019 6th AFIS & ASMMA Annual Meeting 151