Page 157 - 2019 6th AFIS & ASMMA

P. 157

» 좌장 | 리차드 그린 » 패널 | 황인성

Tyler 대표님, 감사합니다. 다음 발표자로 넘어가기 전에 질문 하나 드리겠 한국주택금융공사 주택금융연구원장

습니다. 손익분기점을 목표로 해야 한다고 생각하십니까? 아니면 꼬리 위험

(tail risk)을 고려해야 할까요? 보조금 지급의 여부와 상관없이 기대 수익을

네, 굉장히 직관적이고 훌륭한 세션에 참여하게 되어 기쁩니다. 저희 주택

볼 때 사실 손실 없이 마무리될 확률이 50% 이상이라고 생각하기는 하지만

연금제도에 관해서도 이야기를 나누고자 합니다. 제가 슬라이드를 준비했는

만약에라도 뭔가 문제가 생겨 손실 규모가 크게 불어날 가능성이 있지 않습

데 보시면서 시작하겠습니다.

니까? 이런 꼬리 위험이 세금이 투입되는 프로그램에서 더욱 민감한 부분이

아닐까 하여 여쭈어봅니다.

» 패널 | 타일러 양

프라이싱 목적으로는 손익분기점이 적합한 것 같습니다. 굉장히 좋은 질

문 해주셨습니다. 주택가격 상승 대비 수익이 비대칭적인 것을 고려할 때, 저

희는 기대 주택가격을 사용하여 손익분기점을 도출하는데, 이때 편향(bias)이 세션 III

발생할 수 있습니다. 따라서 HECM의 계리적 검토를 진행할 때, 몬테카를로

시뮬레이션을 통해 잠재적 주택가격 상승률별 기대손실을 계산하여 거기에

서부터 손익분기점을 도출하고 있습니다.

» 좌장 | 리차드 그린

그럼에도 불구하고 극단의 꼬리 위험이 존재할 텐데 꼬리 위험을 어느 수

준까지 제한하고자 하십니까? 혹은 제한하는 것이 필요할까요?

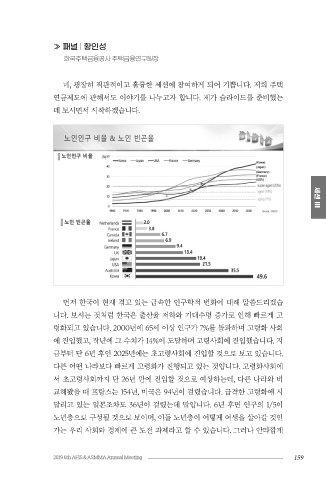

먼저 한국이 현재 겪고 있는 급속한 인구학적 변화에 대해 말씀드리겠습

니다. 보시는 것처럼 한국은 출산율 저하와 기대수명 증가로 인해 빠르게 고

» 패널 | 타일러 양 령화되고 있습니다. 2000년에 65세 이상 인구가 7%를 돌파하며 고령화 사회

네, 금융시장에서는 트리플 A 등급을 받으려면 신뢰구간을 99.5%로 설정 에 진입했고, 작년에 그 수치가 14%에 도달하며 고령사회에 진입했습니다. 지

합니다. 하지만 정부는 사회적 책임이 있으므로 5%, 10%까지 확장해서 신뢰

금부터 단 6년 후인 2025년에는 초고령사회에 진입할 것으로 보고 있습니다.

구간을 90~95%로 설정하는데, 이것이 자본요건이 됩니다.

다른 어떤 나라보다 빠르게 고령화가 진행되고 있는 것입니다. 고령화사회에

서 초고령사회까지 단 26년 만에 진입할 것으로 예상하는데, 다른 나라와 비

교해봤을 때 프랑스는 154년, 미국은 94년이 걸렸습니다. 급격한 고령화에 시

» 좌장 | 리차드 그린

감사합니다. 다음 발표자로 넘어가 보겠습니다. 먼저 이번 AFIS 회의의 주 달리고 있는 일본조차도 36년이 걸렸는데 말입니다. 6년 후면 인구의 1/5이

최 측이신 황인성 연구원장님께서 한 말씀 해주시겠습니다. 노년층으로 구성될 것으로 보이며, 이들 노년층이 어떻게 여생을 살아갈 것인

가는 우리 사회와 경제에 큰 도전 과제라고 할 수 있습니다. 그러나 안타깝게

158 2019 6th AFIS & ASMMA Annual Meeting 159