Page 99 - 2019 6th AFIS & ASMMA

P. 99

» 좌장 | 헤니 센더

정책의 역할과 규제, 롤모델, 처방 등의 주제에 대해서는 다시 다루도록 하

겠습니다. 또한 개인적으로 싱가포르는 중요한 롤모델이라고 생각하기 때문

에 여기에 대해서도 많은 토의가 있을 것입니다. 이제 Simon 선임전문역님

차례입니다. 주택 문제와 금융의 역할에 대해 발표해 주시겠습니다. 감사합니다.

» 발표자 | 사이먼 월리

Simon Walley, 세계은행(WB) 선임전문역 세션 II

감사합니다. 안녕하십니까, 먼저 이런 멋진 회의에 초대해 주신 한국주택

금융공사에 감사드리고 싶습니다. 저는 앞선 Matthias 박사님의 발표 내용을

이어받아 주택수요와 자본시장을 연결해 보겠습니다. 제 발표의 중심 내용 또

한 현재 전 세계적으로 주택수요가 전혀 충족되지 못하고 있다는 것입니다.

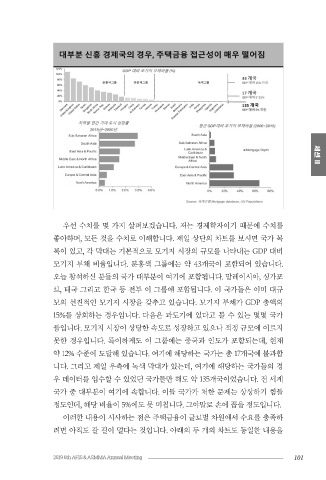

주택수요는 증가하고 있지만, 정부가 이를 충족시키지 못하고 있는데, 이런 우선 수치를 몇 가지 살펴보겠습니다. 저는 경제학자이기 때문에 수치를

경우 기본적으로 레버리지가 필요합니다. 금융과 재원을 활용하고, 민간 부문 좋아하며, 모든 것을 수치로 이해합니다. 제일 상단의 차트를 보시면 국가 목

이 역할을 수행해야 합니다. 이를 위해서는 자본시장을 참여시켜야 하며, 최 록이 있고, 각 막대는 기본적으로 모기지 시장의 규모를 나타내는 GDP 대비

적의 상품과 최적의 기관이 필요합니다. 그럼 시작해 보겠습니다. 주택공급의 모기지 부채 비율입니다. 분홍색 그룹에는 약 43개국이 포함되어 있습니다.

필요성과 필요 지역 등 주택수요의 전반적인 현황을 보여드리기 위해 슬라이 오늘 참석하신 분들의 국가 대부분이 여기에 포함됩니다. 말레이시아, 싱가포

드를 몇 개 준비했습니다. 이어서 세계은행이 최근 인도에서 추진하여 얼마 르, 태국 그리고 한국 등 전부 이 그룹에 포함됩니다. 이 국가들은 이미 대규

전에 마무리한 구체적인 사례연구를 보여드리겠습니다. 그리고 결론으로 자 모의 선진적인 모기지 시장을 갖추고 있습니다. 모기지 부채가 GDP 총액의

본시장과 연관 지어 마무리하겠습니다. 15%를 상회하는 경우입니다. 다음은 과도기에 있다고 볼 수 있는 몇몇 국가

들입니다. 모기지 시장이 상당한 속도로 성장하고 있으나 적정 규모에 이르지

못한 경우입니다. 특이하게도 이 그룹에는 중국과 인도가 포함되는데, 현재

약 12% 수준에 도달해 있습니다. 여기에 해당하는 국가는 총 17개국에 불과합

니다. 그리고 제일 우측에 녹색 막대가 있는데, 여기에 해당하는 국가들의 경

우 데이터를 입수할 수 있었던 국가들만 해도 약 135개국이었습니다. 전 세계

국가 중 대부분이 여기에 속합니다. 이들 국가가 처한 문제는 상상하기 힘들

정도인데, 해당 비율이 5%에도 못 미칩니다. 그야말로 손에 꼽을 정도입니다.

이러한 내용이 시사하는 점은 주택금융이 글로벌 차원에서 수요를 충족하

려면 아직도 갈 길이 멀다는 것입니다. 아래의 두 개의 차트도 동일한 내용을

100 2019 6th AFIS & ASMMA Annual Meeting 101